《中国注册会计师》期刊刊载希格玛会计师事务所《上市公司内部控制审计情况分析——基于2020-2022年内部控制审计报告》一文

发布日期:2024-04-30 16:58:19 浏览量:1693

为推动上市公司及拟上市企业加强内部控制建设,开展内部控制评价,财政部、证监会于2023年12月发布《关于强化上市公司及拟上市企业内部控制建设推进内部控制评价和审计的通知》,规定上市公司每年在披露公司年度报告的同时应披露经董事会批准的公司内部控制评价报告,及会计师事务所出具的财务报告内部控制审计报告。

基于此背景,希格玛会计师事务所标准和信息管理部为解答客户关于内部控制体系建设、内部控制审计等方面的业务咨询及满足相关业务需求,撰写了《上市公司内部控制审计情况分析——基于2020-2022年内部控制审计报告》一文,被《中国注册会计师》2024年第2期(总第297期)刊载,并于近日在全国发行。

《中国注册会计师》期刊是由财政部主管、中国注册会计师协会主办的国家一级学术期刊,是《中文核心期刊要目总览》会计类核心期刊,也是中国学术期刊综合评价数据库来源期刊、中国学术期刊影响因子年报统计源期刊、中国人民大学复印报刊资料《财务与会计导刊》《审计文摘》重要来源期刊。

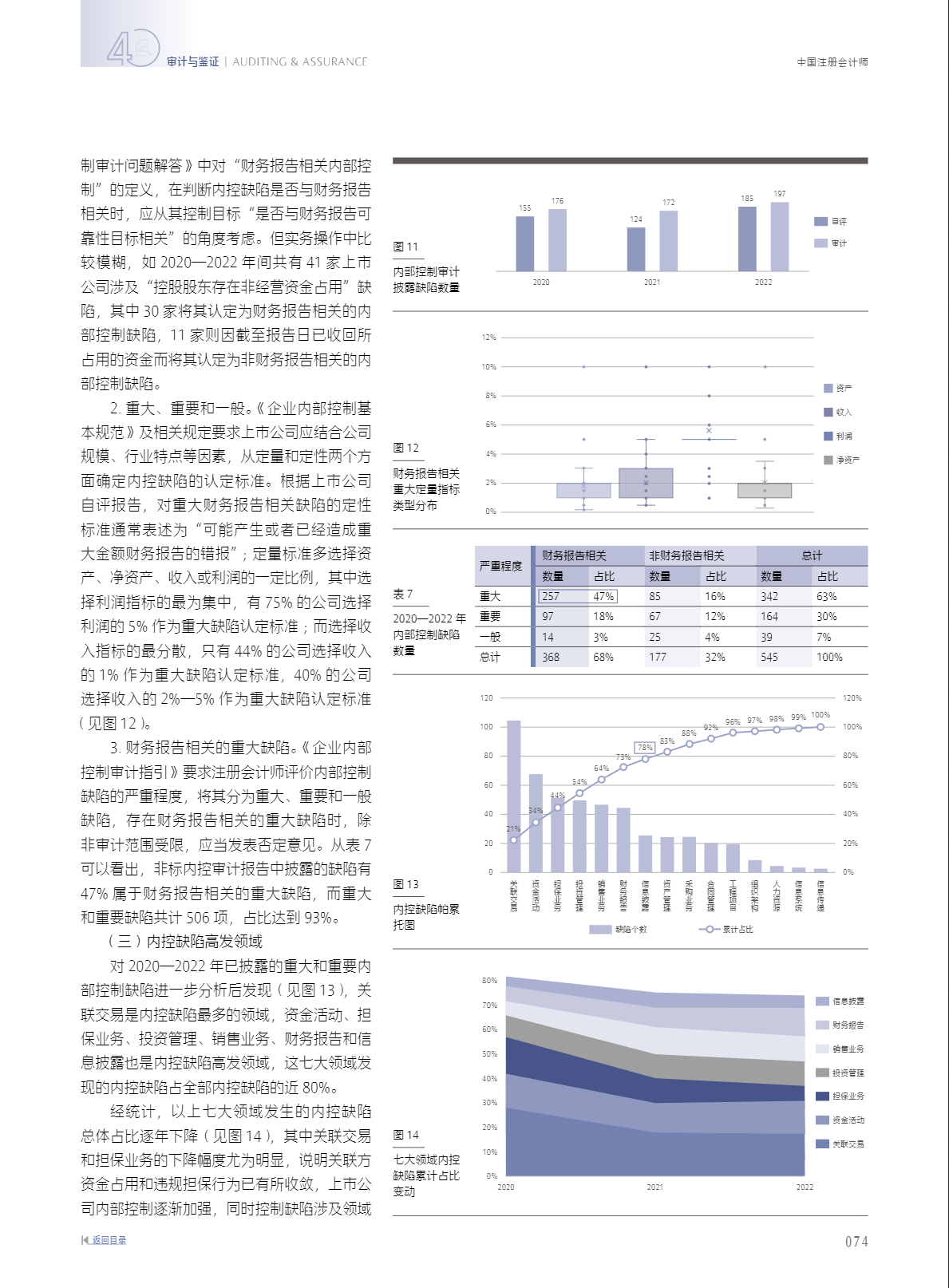

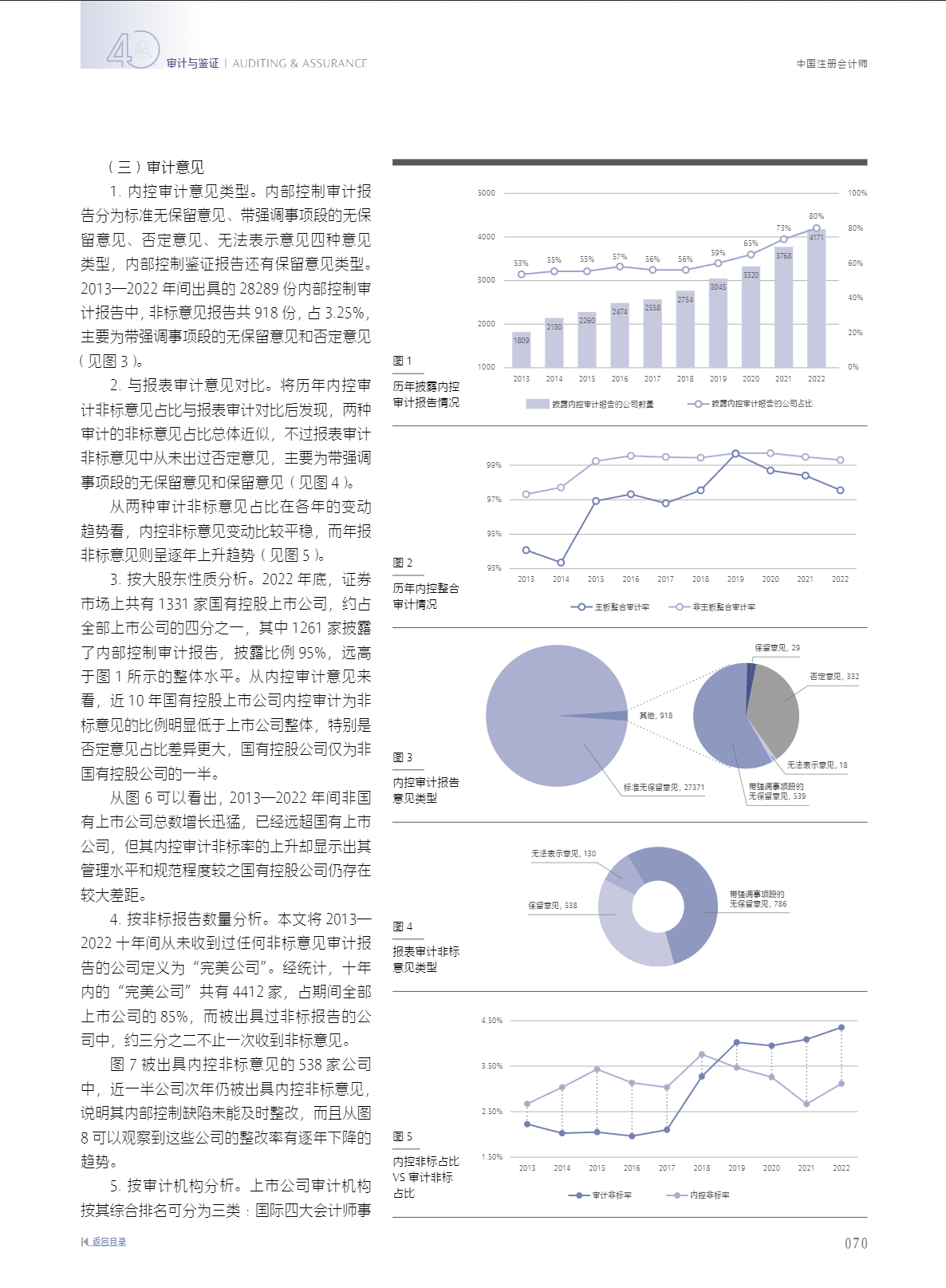

文章分析了我国A股上市公司近三年公开披露的内部控制自我评价报告和审计报告,并从不同维度探索内部控制审计意见与财务报表审计意见的关系。分析结果表明,企业内部控制的完善也同时提升了财务报告信息质量,体现在内部控制审计意见与报告审计意见的一致性方面,同时对上市公司已披露的内部控制缺陷提出具体改善意见。文章基于专业视角的研究,为尚未全面实施企业内部控制规范体系的上市公司如何开展内部控制评价、强化内部控制缺陷整改、促进公司内部控制持续改进等方面提供了决策思路。